头图来源:毫末智行

在人力瓶颈和巨大的需求之间,无人车正在抗疫战场上发挥着重要角色。

今年4月,100多台京东无人快递车被运往上海,美团和毫末智行合作投放了超过50辆“魔袋”穿梭于复旦大学、瑞金医院等区域,新石器投放了150辆无人车;长城汽车旗下毫末智行的10余辆“小魔驼”,也成为补充运力的正规军。

毫末CEO顾维灏认为,在时代背景下,若无人配送车能发挥出它的市场价值,这个赛道就能够快速发展起来,能不能让大家真正少接触,这件事情才会越来越有意义。

不过回归到商业本身,长远来看,仍存在着成本、规模、政策法规等诸多难题。

无人物流车赛道发展起来的核心问题在于“商业模式是否可行”。顾维灏认为,如果无人物流车本身价格能够和人的价格相当,或者更低,这样的商业模式才可行,这个赛道才能发展起来。

辰韬资本研报显示,目前,我国快递业末端配送成本平均约1.2元/件;京东物流一线员工平均综合成本已接近11万元/年。相比之下,部分无人配送企业能做到整车成本20-25万元左右,也有企业的整车成本在50万元左右。

而在近日,毫末小魔驼2.0正式发布,首次将末端物流自动配送车的价格下探到了12.88万元。该产品预计在2022年5月陆续投放市场。

无人物流车的成本下探至10万级,是如何做到的?

根据辰韬资本研报,影响无人配送综合成本的核心要素包含车辆软硬件成本、使用/运营成本、运营效率等。其中,在车辆成本方面,无人配送车成本占比最高的三大核心零部件为:激光雷达、计算平台与线控底盘。

激光雷达、计算平台等为自动驾驶行业通用零部件,近年来随着技术进步、成本下降趋势明显。

目前,国产16线、32线、40线激光雷达价格已经下探到1-4万不等。与此同时,由于行驶速度低,无人配送车对传感器、计算平台的性能要求相对较低。

顾维灏则介绍称,“小魔驼”之所以能将价格下探至10万级,其秘诀在于,“让无人物流车逐渐地向车规方向发展,尽量和乘用车用一样的传感器、计算器”。

而在无人配送产业链下游,B端场景化的需求正在提升,包括以京东、阿里、美团为代表的电商公司,以永辉超市、物美超市、叮当快药为代表的商超零售企业,顺丰、四通一达等快递/配送服务商等。无人物流车可以与更多客户建立合作,提高产品规模。

来源:辰韬资本

截至目前,顺丰、物美均与毫末达成了合作。为了满足订单需求,毫末智行位于保定的末端物流自动配送车工厂已经升级,可实现年产10000台末端物流自动配送车的产能目标。

不过目前针对无人配送车的法规、政策还不明朗。

2021年10月,北京顺义一辆私家车与一辆美团无人配送车发生交通事故,交警勘查现场后判定美团无人配送车负全部责任,并开出罚单。这也是国内公开报道中首例针对无人配送车开出的罚单。同时引发了行业关于无人车上路的安全和责任问题探讨。

清华大学法学院教授余凌云认为:“在现行《道交法》下,有安全员配置的L2、L3级自动驾驶车辆是可以解决法律问题的,但如果没有安全员,则面临法律的空白。”

同时,余凌云教授还表示,目前对于无人车属于机动车还是非机动车的认定也存在争议。尽管一些企业将无人配送车定义为非机动车,但在司法实践中,通常以实际鉴定为准,而不参考其是否上牌照、是否进入目录,只要超标就会被认定为机动车。

“末端物流自动配送场景目前还处在市场爆发的前夜,各家都在努力打磨自身技术以及商业模式的闭环。”毫末智行董事长张凯认为,2022年,从毫末目前接到的末端物流自动配送车订单数量来看,已经有头部客户开始进行场景规模化部署的行动。

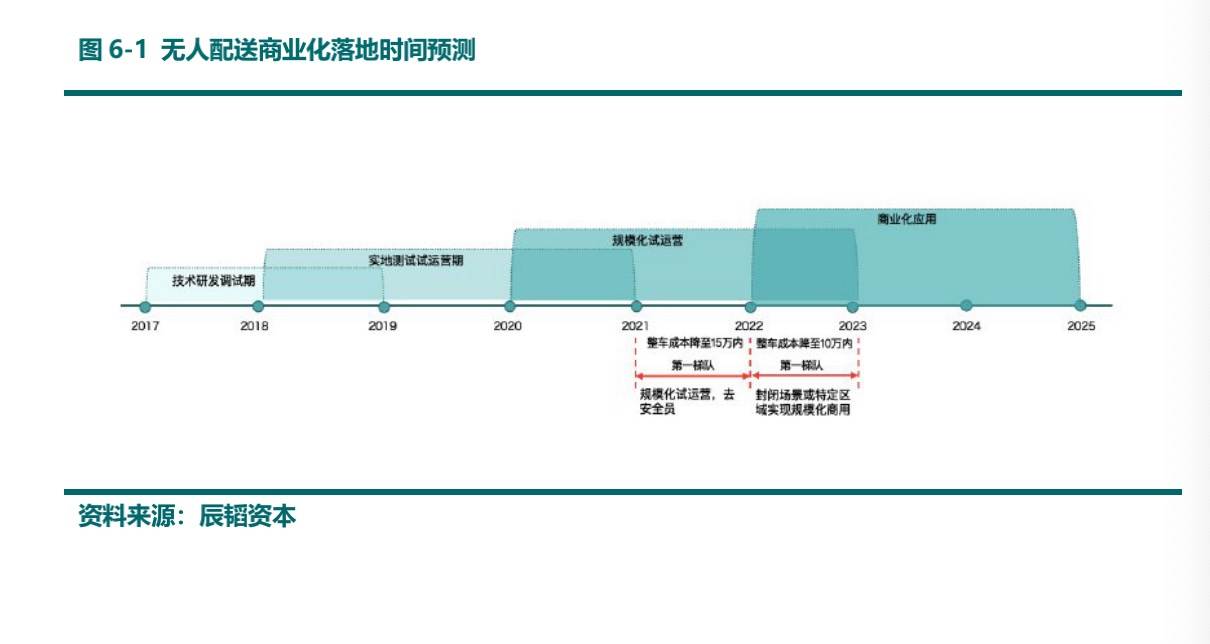

辰韬资本表示,自2020年起,末端无人配送头部玩家已陆续去掉安全员进入常态化运营,并在实际运营中产生真实的商业收入。未来3年,无人配送整车成本会逐步下降至10万元以内。

来源:辰韬资本