如今,智能座舱作为汽车智能化的首要入口,智能座舱的未来发展方向更多的还是用户需求与科技进步的双重作用,未来一定是更加智能和贴近人性。产品不仅能够给用户带来智能化的驾驶安全感和愉悦感,也成为了企业和用户互动的平台。

与此同时,主机厂也从原来以产品+技术为中心,逐步向围绕用户体验和运营为中心的过程转变,尤其是汽车网联化发展,车已成为生活中智能的终端,未来它是连接人和车,出行场景中一个重要因素。

图片来源:华阳通用

汽车发展 聚焦座舱

早期的汽车是一个纯机械产物,它由马车演变而成,当时的人们只觉得它是一个代表工具,其主要由4个部分组成:引擎、传动系统、底盘、车身。

上世纪中期,车才有了现今座舱的雏形。早期座舱只显示基本的驾驶信息,主要包括机械式仪表盘及车载收音机、对讲机等设备,这些设备的操作基本都是物理按键形式。可提供的信息也只有车速、发动机转速、水温、油量等基本信息。

随着科技发展进步,汽车座舱进入座舱+电子设备时代。汽车座舱开始配备液晶显示屏,车内添加了车载蓝牙、导航、媒体播放等设备。真正意义上的智能座舱是从2015年开始兴起的。大尺寸中控屏开始变为标配,例如特斯拉的一些车型,将中控屏与仪表盘合二为一。部分车型开始采用HUD显示、流媒体后视镜等一系列汽车配件电子化的尝试。

近年来,新势力中的小鹏的车内休息模式,蔚来的抬头显示,理想的汽车智能语音服务等层出不穷。“交互”成了座舱的新卖点。智能座舱大交互包含舱外、舱内两部分交互,舱外涉及到车行人交互、车车交互以及车环境交互,舱内交互主要包括基于“五觉”的多模态交互,涉及座椅、车门等舱内硬件机构交互,以及以“屏”为中心的交互。

远峰科技+SA8155智能座舱; 图片来源:远峰科技

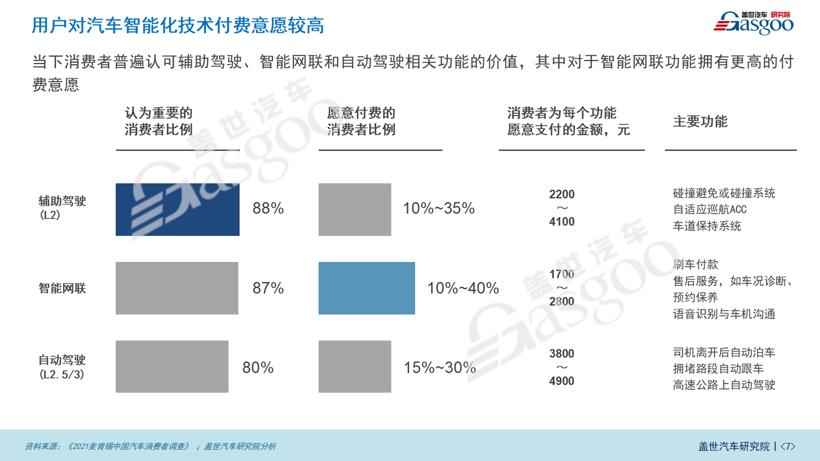

据盖世汽车研究院《2022智能座舱产业报告》显示,认为重要的消费者比例:辅助驾驶(L2)占比88%;智能网联占比87%;自动驾驶占比80%。愿意付费的消费者比例:辅助驾驶(L2)占比10%~35%;智能网联占比10%~40%;自动驾驶占比15%~30%。消费者为每个功能愿意支付的费用:辅助驾驶(L2)2200-4100(元);智能网联1700-2800(元);自动驾驶3800-4900(元)。

从数据可以看出,当下消费者普遍认可辅助驾驶、智能网联和自动驾驶相关功能的价值,其中对于智能网联功能拥有更高的付费意愿。

新业态毓新供应链

因为智能座舱是一个跨学科、多元化的产物,所以其产业与服务生态较为复杂。所以不仅仅是传统主机厂与供应商参与智能座舱的角逐。如今,许多造车新势力与科技公司也投入到了智能座舱研发之中。

据盖世汽车研究院《2021智能座舱产业报告》显示,智能座舱在2020年左右渗透率迅速提升,随着带动屏幕硬件与芯片市场规模扩大。2017年我国智能座舱的市场规模约为258亿人民币,至2020年复合增长率达26%,整体市场规模将在2025年达到800亿人民币,2030年将突破千亿规模。

在此背景下,主机厂将与算法、芯片企业一起合作,传统势力与新兴势力一同结合共建智能化;并且也将与互联网企业基于数字化,打造生态,开发各种生活场景。

在主机厂端,东风汽车技术中心智能软件中心副总监冯超认为,目前国家对于数据安全的管理日益严格,这与为用户提供个性化服务的想法,产生了一些矛盾。国家规定涉及到安全、节能、环保、防盗的参数,要向工信部申报,因此申报对于整车的基本性能将有很大的调整,主机厂需要思考在什么范围内能为用户提供适当的需求。这也成为了东风汽车在开发OTA,包括软件升级迭代的过程中,实际遇到的一些困难,也需要行业内不断地探讨与思考。

OTA赋能用户运营新模式 ;图片来源: 东风汽车技术中心

在软件供应商端,Qt中国资深技术顾问林斌说Qt的愿景就是适配各种各样的方案架构,打造一个完整的、统一的用户体验。Qt在仪表盘上适配多种操作系统,Qt也可以在安卓上完美地适配开发应用程序。同样,Qt还提供了一个Qt for MCUs模块,在低端的单片机上直接运行Qt UI,基于这个技术可以打造Console的界面。更关键的一点是所有平台可以统一使用同一种语言,只要写一遍代码就可以在各个平台上直接运行,这有助于开发人员打造一个完整统一的用户体验座舱。

QT打造 统一的用户体验座舱 ;图片来源: Qt for Android Automotive

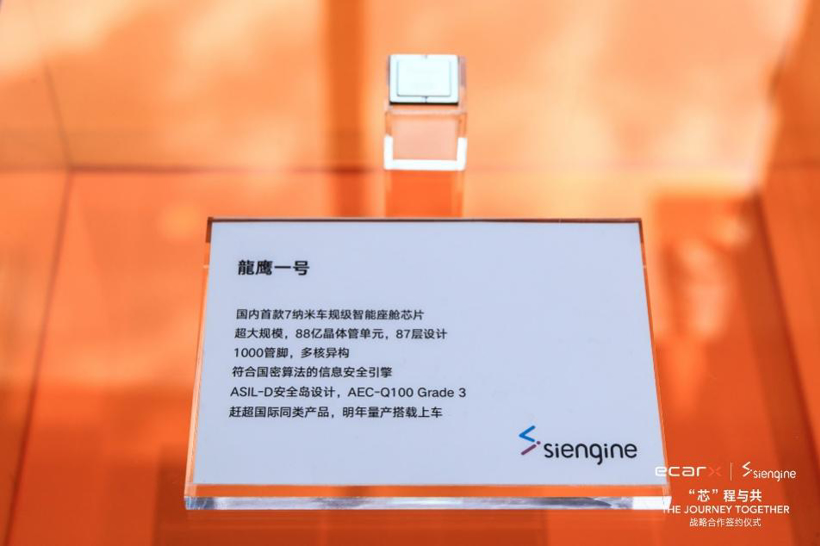

在芯片供应商端,亿咖通科技、芯擎科技与行业领先的汽车零部件生态伙伴德赛西威、东软集团、北斗智联分别签署战略合作协议。各方将围绕龍鹰一号智能座舱芯片(以下简称“龍鹰一号”)和ECARX Automotive Service Core通用操作系统级软件框架(以下简称“EAS Core”)共创领先的高端数字座舱平台,共建先进的座舱行业生态。本次战略合作,将有效推动产业链上下游技术整合与效率提升,助力生态伙伴及车企打造更具优势的智能座舱功能和产品,助推中国汽车智能化产业快速发展、迭代与突破。

7纳米智能座舱芯片龍鹰一号;图片来源:亿咖通科技

不仅有多方角逐,合纵连横,还有身份切换,因为是新赛道,很多企业不仅以供应商身份提供核心的座舱软硬件内容,还以主机厂身份造车。例如,华为、百度从一开始的智能化、电气化核心零部件供应商身份,逐渐切换为新势力布局造车。苹果、小米等手机制造商造车消息频传。更有如恒大等地产商谋局汽车产业,近日万科集团创始人王石也传要跨入汽车产业当中,此时汽车产业链将更加复杂。

跨平台开发引擎公司Unity也开始涉足造车,并且凭借智能网联汽车人机交互(HMI)解决方案,还在去年10月份获了个新供应链领域的软件类目奖。甚至Epic Games透露,计划在底特律开设一个新的办公室,利用其开发的虚幻引擎(Unreal Engine)与汽车公司进行更紧密的合作。智能汽车的特殊性,未来会有更多可能,可以与更多的企业进行关联。

汇“智”而来 共谋发展

时至今日,智能座舱的发展还是集中于交互界面与人机交互中。智能座舱系统在未来将继续呈现由分散到集中、由独立到整合的趋势,座舱软件复杂程度将进一步提高,软件成本也将快速上升;车载显示集合3D、AR技术将更具亮点;多模交互、主动交互也是未来人机交互的主要方向。这对于整条产业链也将呈现跨界延伸,主机厂与供应商的边界将不断被打破;四大势力之间将会更深度合作;应对用户需求的差异化,竞争也将呈现差异化。

智能座舱市场的百花齐放背后也可能暗潮汹涌,法规政策、供应链模式等都需要完善细致,正所谓登高才能望远,细小的趋势思考要站得比风口更高才行。基于此,我们看到了发展座舱软硬件能力的必要性和汽车电子Tier1可能迎来庄家轮换的机遇。

盖世汽车始终站在行业发展的最前线,由盖世发起的“金辑奖”,旨在“发现好公司·推广好技术”,并围绕着“中国汽车新供应链百强”这个主题进行展开。重点聚焦自动驾驶、智能座舱、软件、芯片、动力总成电气化、热管理、车身及底盘技术、内外饰、环保轻量及新材料以及服务商十大细分板块,进行优秀企业及先进技术解决方案的评选,向行业内外展示这些优秀的企业和行业领军人物,共同推动行业的发展和进步。

第四届金辑奖-2022中国汽车新供应链百强正在申报资料阶段,可通过申报入口进行报名,申报截止时间为8月31日,欢迎企业咨询申报。同步首批智能座舱评选即将启动网络票选,敬请关注!